3つのメリット(会計・財務・管理)

「ストック」よりも「フロー」、「所有」ではなく「使用」が重視される現在。

たくさんのメリットを持つリースは、皆さまの効率経営の実現に必ずお役に立ちます。

1.財務面のメリット

資金の効率的な運用が可能です。

設備の導入時には、一時に多額の資金が必要となります。

月々のリース料支払いだけで済むリースは、資金の固定化を防ぐことができます。

借入枠を維持し資金調達を多様化できます。

リースは、金融機関からの借入枠を使わずに調達余力を残したまま長期設備資金を調達できます。

また、通常は担保も不要です。

2.税務・会計面のメリット

リース料は経費として処理できます。

リース料は機械設備の減価償却費と支払利息、または賃借料として全額を経費処理でき、月々定額なのでリース期間を通じて費用化できます。

陳腐化リスクを防止できます。

技術革新の激しい機械設備については、法定耐用年数に基づく償却を行う場合に比べて、リース期間を実際の使用年数に見合う期間に設定することにより、陳腐化リスクを防止することができます。

3.管理面のメリット

事務の負担を軽減できます。

機械設備を導入した場合、固定資産税の申告・納付、保険手続き、物件処分など煩わしい事務が発生します。リースではこれらをリース会社が行いますので、事務の省力化を図れます。

コストの把握が容易になります。

リース料は月々定額のため設備使用コストを正確に把握でき、店舗・事業部ごとのコスト管理や資金計画の作成も容易になります。

リースと購入を比べると

メリット

リース

- 金融機関の借入枠を温存できます。

- 事務負担を軽減できます。

- リース料の経費処理ができます。

- 費用を平準化できます(利息法を除く)。

購入(借入or自己資金による)

- 物件の所有権があります。

デメリット

リース

- 物件の所有権がありません。

購入(借入or自己資金による)

- 物件管理の煩わしい事務が発生します。

- 金融機関の借入枠を消化します(借入の場合)。

- 初期の償却負担が重くなります(定率法の場合)。

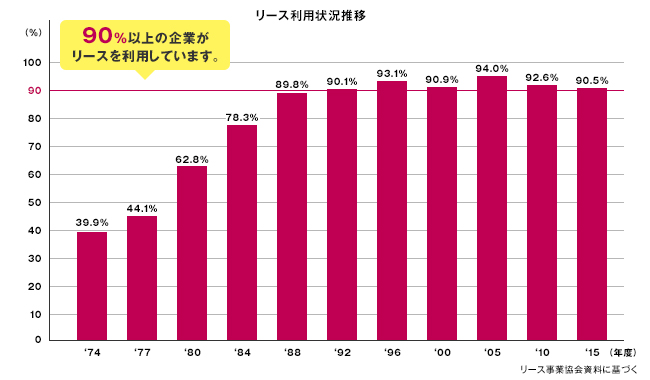

90%以上の企業がリースを利用しています。