リースの税務

<法人税法では「リース取引」を資産の賃貸借で次の要件に該当するものと定めています>

- (1)中途解約が禁止されているもの及びそれに準じるもの ※1

- (2)フルペイアウト

(リース料総額が物件の取得のために通常要する価額の合計額の原則90%以上の取引を言います)

売買処理

下記の売買処理が強制される場合及び金融処理に該当する場合以外の一般的な取扱いです

- リース資産として貸借対照表に計上し、リース期間定額法により減価償却を行います

- 支払利息は、利息法によるもの定額法によるものいずれも損金に算入できます

賃貸借処理

同じく売買処理が強制される場合及び金融処理に該当する場合以外は、

上記売買処理のほか賃貸借処理も認められます

- 「支払リース料」として費用計上したリース料は減価償却費として損金に算入できます

売買処理(強制)

次の条件に該当するリース取引は物件の売買があったものとして取り扱います

- 自社の資産として貸借対照表に計上し、法定耐用年数に従い減価償却を行います

- 支払利息は、利息法によるもの定額法によるものいずれも損金に算入できます

- リース契約終了時に物件の所有権を無償または名目的対価で譲渡する条件の付いたリース契約

(無償と変わらない名目的な再リース料で、再リースする契約を含みます) - リース契約終了時に著しく有利な価額でお客さまが購入できる権利の付いたリース契約

(原則定率法で計算した残存価額未満で譲渡する契約が該当します) - 建物、建物附属設備、構築物を対象とするリース契約

(移動可能な簡易建物を除きます) - 物件の種類,用途等に照らし、物件の使用可能期間中お客さまによってのみ使用されると見込まれるリース契約又は識別が困難な物件に係るリース契約

(機械装置等のうち、一般のカタログの仕様に基づき製作されたもの、及びリース期間が法定耐用年数の80%以上のものは除きます) - リース期間が適正リース期間でないリース契約

※税務独自の要件です

適正リース期間 1年未満の端数は切り捨て

(1)物件の法定耐用年数10年未満 耐用年数×0.7以上

(2)物件の法定耐用年数10年以上 耐用年数×0.6以上

金融処理

リースバック取引は、以下の場合を除き「金融処理」を行います。

- 資産の売買はなかったものとし、リース会社から借入を行ったものとして処理します

例外的に売買処理又は賃貸借処理が認められる場合

- 新品の場合

お客さまで一旦購入することについて相当の理由があり、かつ、立替金や仮払金などの仮勘定で経理し、お客さまの購入価額でリース会社に売却されている場合 - 中古の場合

物件管理事務の省力化などのために行われる場合

ご注意

- ※1

- 解約が禁止されていなくとも、中途解約の際、未経過リース期間に対応するリース料のおおむね全部(原則90%以上)を支払う取引を含みます。

消費税の取扱い

法人税ではリース取引は‘資産の売買取引’として取扱われますが、消費税においても‘リース取引開始時に売買取引があったもの’として取扱われることになりました。

消費税処理のポイント

- リース取引開始時にリース料総額分の消費税を控除します(仕入税額控除)。

- 平成20年3月31日以前に契約したリース取引につきましては、これまでどおりリース料の支払にあわせて仕入税額控除を行います。

- 平成20年4月1日以降も、支払いリース料を費用処理(賃貸借処理)されるお客様は、そのリース料について支払うべき日の属する課税期間における課税仕入れとする処理 (分割控除)が可能です。

ご参考

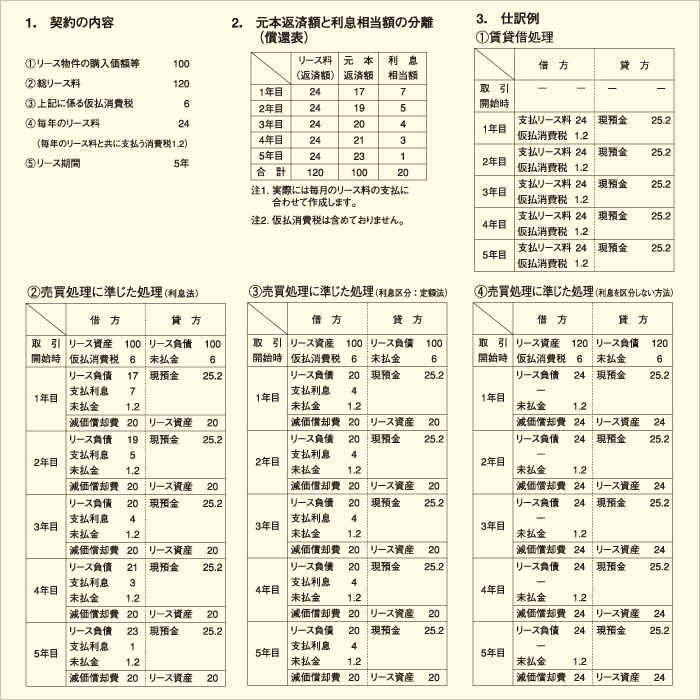

所有権移転外リース取引の経理処理

※あくまでも簡易なモデルケースを前提としています。

※仮払消費税は毎年のリース料と共に支払うものとします。

一旦「未払金」に計上し、リース料の支払いにあわせて減少させます。